La questione pensioni è tornata di attualità, ma gli argomenti e le posizioni sono poco variati nel tempo. Tra i decisori, le figure più tecniche cercano di tenere i conti in ordine, quelle più “politiche” spingono per trattamenti anticipati e generosi, sulla scorta di argomenti basati apparentemente sul “buonsenso”, in realtà su falsi miti. Gustavo De Santis cerca di smontarne alcuni.

Sull’argomento pensioni, in Italia, si raggiunge il miracolo della quasi unanimità: no alla legge Fornero. Del resto, il nome stesso, “Fornero” è così evocativo di tutto il male possibile, ormai quasi sinonimo di insulto, che non pare necessario precisare altro – come ad esempio spiegare il perché di tanta avversione. E dell’altro termine, “legge”, chi mai si è curato, qui da noi? Ma che siamo diventati, falchi come in Germania? Frugali come in Olanda? Insomma, mica vorremo davvero entrare in Europa?

La via italiana alle pensioni (e al bilancio pubblico)

E allora che si fa? Ma, ovviamente, la via italiana alla soluzione dei problemi: l’eccezione. La lunga storia delle eccezioni, in campo previdenziale sarebbe persino divertente, se non fosse che ha ormai portato il paese alla bancarotta: 160% di debito pubblico rispetto al Pil, in peggioramento ogni anno grazie al deficit, che nel 2020 potrebbe essere “solo” il 7.5% del Pil – alé! (Boeri e Perotti 2021; l’interminabile elenco dei lavori gravosi, che quindi fanno eccezione, è consultabile ad esempio qui). Ogni anno paghiamo di interessi circa il 4% del Pil: somme enormi che potremmo destinare a opere produttive se avessimo i conti in ordine, ma che invece preferiamo dare a chi è già ricco e presta i soldi allo Stato italiano.

La singola voce di spesa che più grava su questo sfacelo generale è proprio quella delle pensioni, pari a circa il 16% del Pil, contro il 9% della media OCSE. Da noi l’aliquota contributiva è al 33% della retribuzione (contro il 20% della media OCSE) ed è una delle principali responsabili del nostro fortissimo “cuneo fiscale” (differenza tra quel che paga il datore di lavoro e quel che percepisce il lavoratore). Per ridurre il cuneo, ovviamente, la strada maestra, a detta di tutti (sindacati e Confindustria) è “fiscalizzare”, cioè trasferire i costi all’erario pubblico, aggravando deficit e debito.

Ma perché, invece, per cominciare a tappare qualche falla della nave che affonda, non affrontiamo di petto i problemi più grossi, a cominciare dalle pensioni, appunto? Per una ragione ignobile, che nessuno ha il coraggio di dire apertamente: “Preferiamo vivere al di sopra dei nostri mezzi e scaricare i costi sulle generazioni future”. E per molte ragioni fasulle (miti), che ci raccontiamo quotidianamente, e in cui ci fa comodo crogiolarci. Beati i miti, dunque, non perché evangelicamente erediteranno la terra, ma perché, più prosaicamente, ci permettono di continuare a fare i comodi nostri, a spese altrui. E visto che quegli egoisti degli Europei, incomprensibilmente, si ostinano a non voler pagare i nostri debiti, gli “altri”, quelli che dovranno pagare, saranno i nostri figli e nipoti.

Quali miti? Vediamone alcuni.

Miti

Mito 1) Gli anziani sono poveri e hanno bisogno di protezione speciale.

Falso. La figura 1 mostra che, in Italia, gli anziani godono di un reddito disponibile (=netto tasse) identico a quello medio della popolazione, con i pensionati da poco (tra cui ad esempio i beneficiari di “quota 100”) più ricchi della media (circa il 10% in più a 66-75 anni. Più ancora, non mostrato in figura, a 60-65 anni). Gli anziani, inoltre, sono grandi detentori di capitali, a cominciare dalla casa, molto più della media della popolazione, e con ancor più distacco dai giovani, che invece partono da zero o quasi. E questo senza contare che gli anziani hanno meno esigenze di trasporto (pendolarismo) e più tempo libero (ad esempio per andare a fare la spesa dove e quando costa meno). Insomma: la figura dell’anziano povero, vera in passato, da tempo non corrisponde più alla realtà. Ma questo non nuoce alla sua utilità come vessillo di grandi battaglie sindacali e politiche (di destra e di sinistra).

Mito 2) In Italia si va in pensione tardi rispetto agli altri paesi sviluppati

Falso. La figura 2 mostra che l’età “teorica” al pensionamento, 67 anni, è sì, altina rispetto agli standard OCSE, ma l’età effettiva (62 anni), è invece bassa – tra le più basse, proprio per le mille eccezioni di cui si diceva all’inizio.

Non a caso, a tutte le età “mature”, dai 55 ai 69 anni, i tassi di occupazione in Italia sono ben inferiori a quelli della media OCSE (figura 3).

Mito 3) A una certa età, i lavoratori hanno il diritto di andare in pensione

Gigantesca banalità. Ovvio che sì (almeno, in un welfare moderno: la pensione è una conquista sociale relativamente recente), ma l’età “giusta” per andare in pensione non è scritta nelle Tavole della Legge: la decide la collettività. Quando si creò il primo sistema previdenziale pubblico su larga scala, nella Germania di fine ‘800, l’età pensionabile era di 70 anni – e all’epoca i maschi ne campavano in media una quarantina o poco più, di anni.

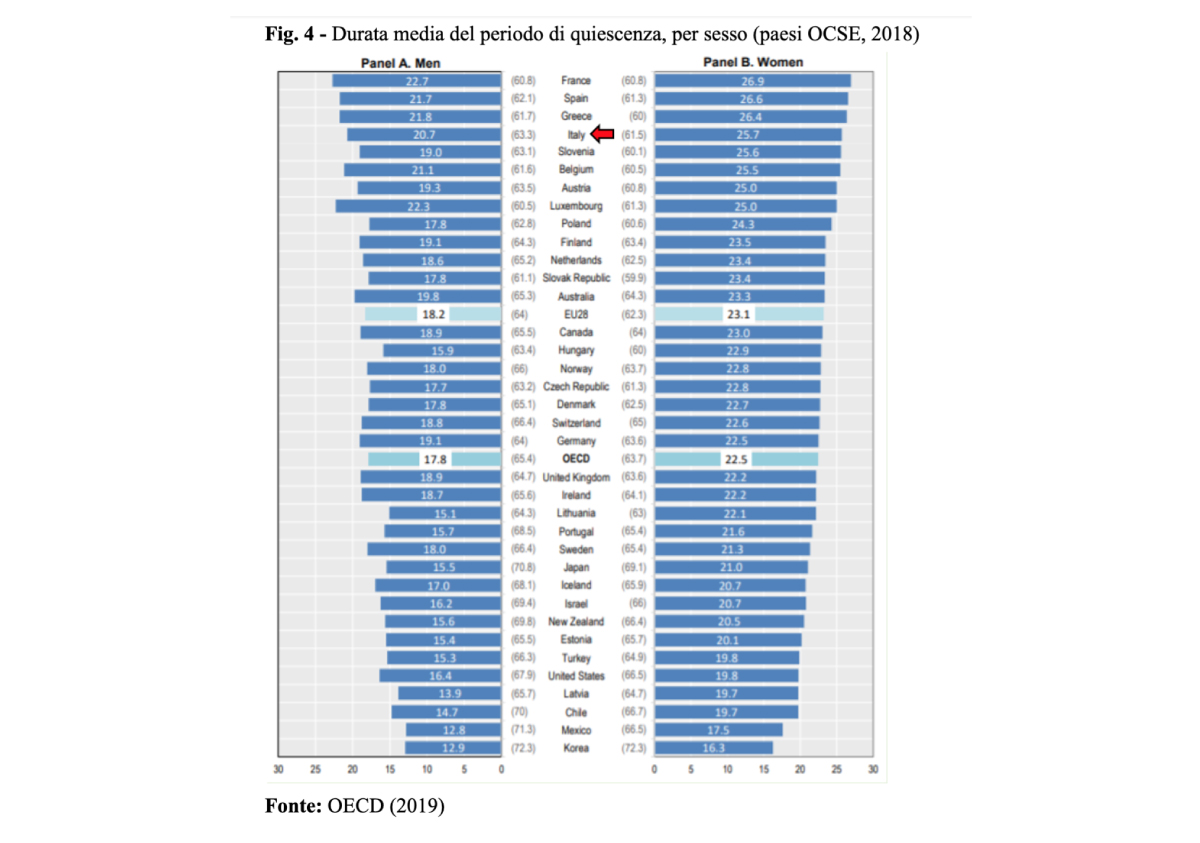

Nel tempo, la durata media della vita si è molto allungata, e in Italia è tra le più alte al mondo (nonostante la lieve flessione causata dal Covid): 80-84 anni per maschi e femmine, rispettivamente. Nel frattempo, invece, l’età pensionabile, è prima rimasta ferma, poi è scesa, e solo recentemente ha ricominciato a salire, e molto lentamente. Il risultato è che la durata media del periodo di quiescenza è esplosa, e quella italiana (oltre 20 anni per gli uomini, oltre 25 per le donne) è oggi tra le più alte dei paesi OCSE (Figura 4).

Mito 4) La pensione è uno stipendio differito: chi, per varie ragioni, ha percepito poco durante la vita lavorativa è giusto che venga “compensato” in vecchiaia. Magari con un po’ di ritardo, ma i conti tornano.

Falso. Se oggi assumo un trentenne e lo pago meno di quel che vale, promettendogli in cambio una ricca pensione sto semplicemente comprando un servizio a buon mercato, e altri, non io, pagheranno la differenza rispetto al dovuto. Quando lui sarà in pensione, io sarò morto (o almeno sarò pensionato anch’io), e il costo della sua pensione non ricadrà su di me. Insomma, io traggo un beneficio, per il lavoratore magari cambia poco, ma le generazioni future ci rimettono: pagano per un servizio di cui non hanno goduto. Una truffa vera e propria.

Mito 5) La battaglia per pensioni generose è una battaglia pro-giovani. Se anticipiamo l’uscita del “vecchi” dal mondo del lavoro si liberano posti per i giovani. Inoltre le ricche pensioni toccheranno un giorno anche a loro.

Doppiamente falso. Uno: non è vero che a pensionamento anticipato corrispondono più opportunità lavorative per i giovani, anzi tendenzialmente è vero il contrario (soprattutto perché al pensionamento anticipato corrisponde un alto costo del lavoro, che scoraggia le assunzioni). Due: i giovani pagano molto (33% in Italia) ma non riceveranno molto, perché il sistema non è sostenibile e dovrà essere riformato. Già lo è stato spessissimo: le riforme principali sono quelle del ’92 (Amato), del ’95 (Dini) e del 2011 (Fornero), ma la lista vera è molto più lunga (v. INPS, 2021, da p. 17 in poi). E, salvo poche, irresponsabili eccezioni (tra cui quota 100), le riforme sono state sempre in senso restrittivo. Ma non per cattiveria: perché l’alternativa è il crollo dei conti dello Stato e con essi di tutto il sistema del welfare. Chi spinge per pensioni “generose”, vuole solo intascare oggi (soldi e consensi), e lasciare le macerie ai posteri.

Concludendo?

Le pensioni non creano risorse: le trasferiscono, e il giochino è molto più complesso di quel che può sembrare a prima vista, dati i tempi lunghi del processo e dato il fatto che nel tempo tutto cambia, dalla demografia all’economia. Perché funzioni, il sistema deve essere sostenibile (in grado di durare nel negli anni – io direi anche nei secoli) e molte altre cose ancora: deve essere equo, trasparente, per tutti, ecc. Siamo ancora molto lontani da questo traguardo, nonostante i grandi progressi delle riforme Dini e Fornero. A mio avviso si potrebbe e dovrebbe fare di più, soprattutto tenendo conto del forte, inevitabile invecchiamento del paese, e ho avanzato qualche proposta in tal senso (De Santis 2021a,b).

E’ chieder troppo? Forse. Ma almeno applichiamo la legge Fornero (2011) che poi non fa altro che anticipare l’entrata in vigore della legge Dini (1995): e se si pensa che una legge del 1995, nata per arginare l’emorragia di risorse causata dalle folli leggi previdenziali precedenti, ha avuto bisogno di un’accelerata, perché nel 2011 (16 anni dopo) ancora non era pienamente operativa, già si capisce tanto della maturità del Paese. E si capisce anche di più riflettendo sul fatto che ancora oggi, nel 2021, coloro che spingono per mandare in rovina il paese, puntando verso una maggiore spesa previdenziale, godono di largo favore popolare e ampia, acritica eco nella stampa.

Riferimenti

Boeri Tito, Perotti Roberto (2021) “Pensioni, regole uguali per tutti”, La Repubblica, 26 ottobre

De Santis G. (2021a) An improved pay-as-you-go pension system, in comparison with a notional defined contribution system: demographic, economic and policy characteristics. DiSIA Working Paper 2021/08.

De Santis Gustavo (2021b) Clash of the Titans: NDC vs IPAYG (pay-as-you-go pension systems), N-IUSSP.

INPS (2021) Statistiche in breve

OECD, Pensions at a Glance, 2019