Il Governo e le parti sociali stanno per giungere a un accordo sulla questione previdenziale. L’operazione è difficile: il sindacato resiste, gli industriali appaiono scettici, l’opposizione si oppone (ovviamente), e la stessa maggioranza non è compatta. Ma ammettiamo per un attimo che i numeri della politica consentano una riforma previdenziale duratura: che riforma vogliamo, e perché?

Perché cambiare?

Cominciamo dal perché. I conti previdenziali non tornano, perché ci sono più uscite (pensioni) che entrate (contributi): per la sola previdenza (assistenza esclusa), nel 2004, le prime sono state pari a 213 miliardi e i secondi 175, con uno sbilancio, quindi, di circa 40 miliardi (Fonte; Istat, I bilanci consuntivi degli enti previdenziali nel 2004). E non è una situazione contingente: il deficit, che si presenta ormai da molti anni, va tendenzialmente peggiorando. La demografia, poi, non aiuta: oggi ci sono circa 32 anziani (65+ anni) per ogni 100 adulti (20-64 anni), ma nel 2030, per esempio, l’Istat prevede che il rapporto sarà di 48 a 100. Prendendo le previsioni di altri (Nazioni Unite, Banca Mondiale, Eurostat, ecc.), i risultati sono pressoché gli stessi: cambia, al massimo, qualche decimale.

Non è una combutta tra istituti di previsione: il futuro demografico dei prossimi anni è scritto nella situazione demografica di oggi, se la si sa guardare in prospettiva. Chi oggi ha 47 anni e lavora, nel 2030 ne avrà 70 e sarà certamente pensionato; chi oggi ne ha 6, e va in prima elementare, ne avrà a quel punto 29 e, con un po’ di fortuna, potrebbe aver conseguito la laurea di quinto livello che avremo probabilmente introdotto per allora, ed essere entrato nel mercato del lavoro – sia pur, magari, con un contratto a tempo determinato e una paghetta miseranda. Demograficamente parlando, i margini di errore in queste previsioni sono minimi – ed ecco perché tutte convergono su valori molto vicini, di qui a 23 anni.

Perché la popolazione invecchia? Essenzialmente per due ragioni. Da una parte, per il calo della fecondità degli anni passati, che ha caratterizzato un po’ tutti i paesi sviluppati, ma l’Italia più degli altri. Se nel 2004 sono venuti al mondo solo 560 mila nuovi italiani contro il milione e passa del 1964, questo significa che i bambini oggi sono circa la metà di quelli di trent’anni fa, e lo stesso avverrà per gli adulti di domani.

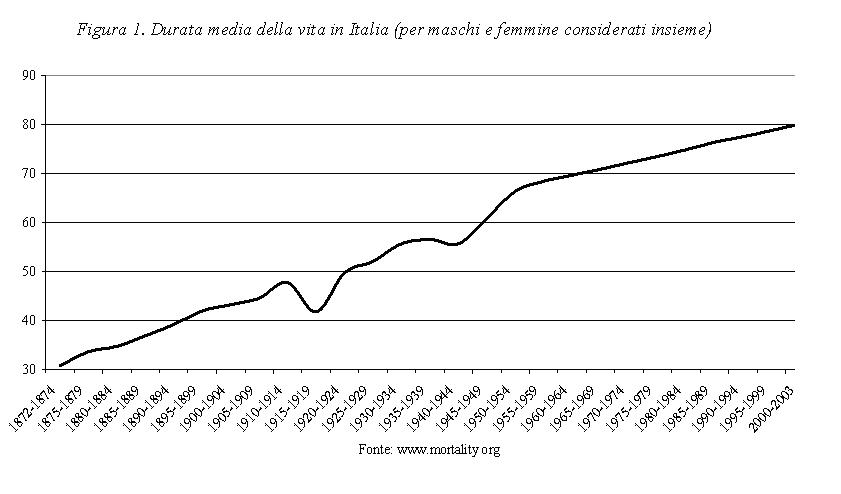

Meno brusco, ma più continuo e alla lunga – a mio parere – più rilevante, è il contributo all’invecchiamento che viene dall’altro fattore: il continuo allungamento della durata media della vita, che si è osservato negli ultimi due secoli. Un italiano medio campa oggi oltre 80 anni (83 le donne, 77 gli uomini), contro appena 30 all’Unità d’Italia, 43 nel 1900, 64 nel 1950 (v. figura 1) La quota di persone che arriva alla pensione, e che poi continua a percepirla molto a lungo, cresce in corrispondenza.

Un sistema, due anime

Che fare, dunque? La risposta non è semplice perché nel nostro sistema attuale convivono due anime. Da una parte, le regole del passato, che varranno ancora per molti anni (sistema retributivo: la pensione è legata all’ultimo stipendio percepito). Dall’altra, le regole del sistema Dini, che però entreranno a regime solo molto gradualmente.

La riforma Dini, ricordiamolo, mantiene il sistema a ripartizione (con i contributi di oggi si pagano le pensioni di oggi, senza accumulo di capitali), ma prevede che i calcoli si facciano come se la capitalizzazione ci fosse: la mia pensione futura sarà calcolata come se i miei contributi fossero stati messi in banca. Si può scegliere di andare in pensione tra i 57 e i 65 anni, ma se ci si va prima (scalini e scaloni permettendo), un po’ per il minor capitale accumulato, e un po’ per il più lungo periodo di quiescenza, si percepisce un po’ meno ogni mese. La trasformazione dal capitale virtualmente accumulato all’assegno pensionistico avviene tramite i famosi coefficienti di trasformazione. Ad esempio, se io ho (virtualmente) accumulato 100 mila, ed è ragionevole prevedere che stia in pensione per 100 mesi (cioè, circa 12 anni), ogni mese prenderò 1000, in modo che, alla fine della storia, ciò che ho versato in contributi mi ritorni indietro come pensione. Il coefficiente di trasformazione, in questo esempio, è pari a 0,01 (1%).

Campa cavallo …

Ma che succede se la durata media della vita si allunga, per esempio a 105 mesi per ogni pensionato? I conti non tornano più, e bisogna intervenire (v. anche G. De Santis, Vivere, lavorare e godersi la pensione ) La legge Dini prevedeva un aggiustamento dei coefficienti di trasformazione, che, in questo esempio, dovrebbero quindi essere abbassati a 1/105=0,0095, e portare la pensione a 950 euro al mese. Peccato, però, che la revisione, prevista per il 2005, non si sia fatta, e che nessuno osi affrontare seriamente l’argomento: chi se la sente di dire a chi sta per andare in pensione che proprio a partire da loro si comincerà a tirare la cinghia per far quadrare i conti?

D’altra parte, l’alternativa di alzare l’aliquota contributiva appare fuori luogo: con il suo 33%, l’Italia già vanta un poco invidiabile primato tra i paesi industrializzati, che ha varie ricadute negative: incide sul costo del lavoro, abbassa la competitività, stimola l’evasione, ecc.

Bisognerebbe, quindi, spostare in avanti la finestra pensionabile: non più 57-65 anni, ma, per esempio, 60-68. E si potrebbe anche calcolare quale spostamento di questa finestra è necessario per lasciare tutto il resto invariato quando la durata media della vita si allunga (v., ad esempio, G. De Santis, Previdenza: a ciascuno il suo?, Bologna, Il Mulino, 2006).

Ma, soprattutto, bisognerebbe rallentare il passaggio alla pensione dei lavoratori maturi di oggi, che, ricordiamolo, non sono soggetti alla legge Dini, e ancora godono degli antichi privilegi: pensioni di anzianità (e non di vecchiaia), sistema contributivo, ecc.

Il primo passo

Insomma, il primo passo dovrebbe semplicemente consistere nel far funzionare la riforma Dini, nel suo vero spirito, che è poi questo: “Un sistema previdenziale non crea reddito, ma si limita a trasferirlo, e ciò significa che a ogni euro dato in più a Tizio corrisponde un euro dato in meno a Caio. Da oggi (1° gennaio 1996), vogliamo un sistema che trasferisca reddito tra fasi della vita (da quando sei adulto e lavori, a quando sei anziano e non lavori più), ma non tra altre categorie: ad esempio, non tra ricchi e poveri; non tra maschi e femmine; non tra lavoratori pubblici e lavoratori privati; ecc. La perequazione dei redditi è compito di altri strumenti.”

Ottenere questo risultato, però, non è semplice. Bisognerebbe intanto abolire gli antichi privilegi, e cioè applicare la riforma a tutti, non solo ai giovani. Sarebbe un atto di equità tra generazioni, prima ancora che di garanzia della sostenibilità del sistema. E poi bisognerebbe rivedere immediatamente i coefficienti di trasformazione (fermi al 1995), e aggiornali non ogni 10 anni, ma anno per anno, perché le condizioni di sopravvivenza mutano nel continuo.

Già questi due obiettivi, facili a enunciarsi, non sembrano alla portata dell’attuale maggioranza di governo, molto risicata e politicamente poco coesa, e forse di nessuna maggioranza, se nel paese non matura la consapevolezza che è l’evoluzione della demografia a dettarli.