Si è discusso molto in questi ultimi mesi, anche su Neodemos, dell’allarme lanciato dal Fondo Monetario Internazionale nel Global Financial Stability Report sul crescente rischio di longevità (ovvero il rischio che la durata media della vita di una generazione di individui sia maggiore di quella prevista) che sta interessando i sistemi pensionistici di tutti paesi sviluppati. I mass media hanno messo in luce soltanto alcuni aspetti del rapporto, che in realtà affronta numerose tematiche. Negli ultimi anni, riflettono gli economisti del Fondo Monetario, le previsioni della speranza di vita sono state sempre riviste al rialzo, e l’ipotesi di un rallentamento dell’accrescimento della durata media della vita nei prossimi decenni, peraltro sostenuta da numerosi studiosi, è discutibile perché non basata su solidi fondamenti.

I mali e i rimedi (che abbiamo già adottato)

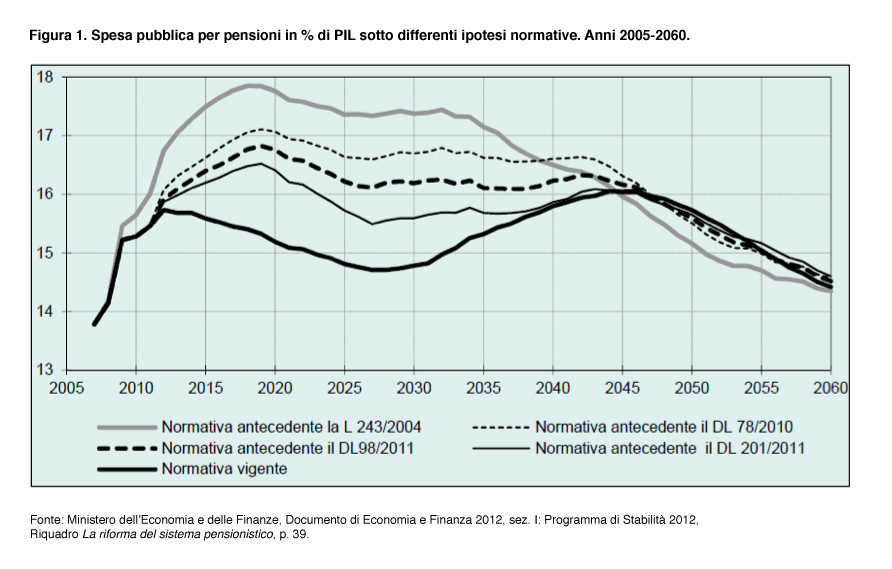

Il campanello d’allarme del FMI riguarda principalmente i sistemi pensionistici di tipo defined-benefit , molto diffusi negli USA, nei quali l’ammontare della pensione è calcolato in base all’età al pensionamento, al numero di anni di lavoro e all’ammontare dell’ultima retribuzione, ma non in base ai contributi versati. Di fatto sistemi analoghi al nostro ormai quasi defunto sistema retributivo. Un altro problema rilevante segnalato dal FMI è che spesso i fondi pensione usano tavole di mortalità non aggiornate. Ad esempio negli USA ancora nel 2007 una numero rilevante di fondi calcolava la pensione attesa dei propri assicurati con una tavola di mortalità del 1983, con una sottostima complessiva della durata della vita del 12%. Il capitolo si conclude con una serie di proposte per attenuare il rischio. Tra cui le più rilevanti si ricordano: (1) legare l’età al pensionamento alla speranza di vita, (2) passare a sistemi pensionistici di tipo defined-contribution , in cui la pensione è calcolata in base al rendimento dei contributi versati e non alla (ultima) retribuzione percepita, (3) rinunciare all’aggancio delle pensioni al costo della vita. In Italia tutte e tre queste cose sono già state fatte: (1) il sistema contributivo (sebbene virtuale) è stato introdotto per i neoassunti dal 1996 (riforma Dini, L. 335/1995), ed esteso a tutti pro-rata lo scorso dicembre (D.L. 201/2011); (2) l’età pensionabile e l’importo della pensione sono rivisti periodicamente in base alle variazioni della vita media residua a 65 anni (rispettivamente L. 335/1995 e D.L. 81/2007 e successive modifiche). E infatti da gennaio 2013 l’età pensionabile aumenterà di tre mesi1 (variazione 2007-2010) mentre l’importo della pensione si ridurrà per l’abbattimento dei coefficienti di trasformazione (calcolati su dati riferiti al 2008 anziché al 2002). (3) la sospensione dell’indicizzazione è stata attuata più volte negli ultimi anni, l’ultima lo scorso dicembre. Gli effetti di questi provvedimenti sulla spesa complessiva per pensioni in rapporto al PIL sono stati significativi come si vede dal grafico sottostante, tratto dal Documento di Economia e Finanza 2012 presentato il 18 aprile scorso dal Presidente del Consiglio Monti.

Si può fare di più?

Ritornando al rapporto del FMI, una parte delle conclusioni è dedicata alla necessità di dati più dettagliati sulla mortalità, che permettano di meglio valutare il rischio di longevità. Il Fondo Monetario invita i governi, attraverso gli uffici statistici nazionali, a migliorare la qualità dei dati sulla longevità, costruendo ad esempio degli indici di longevità ufficiali (la cui validità è quindi garantita dagli Stati), e calcolando tavole di mortalità distinte per condizione socioeconomica, causa di morte e occupazione, così da rendere possibile una valutazione più approfondita del rischio di longevità ad uso delle società di assicurazione e di intermediazione finanziaria. Un esempio di indice di longevità ad uso commerciale (utilizzato nei longevity swaps) è quello calcolato da Deutsche Börse, basato sull’andamento della mortalità in alcune coorti di Germania, Paesi Bassi e Regno Unito.

1. In realtà la variazione certificata dall’Istat è di 4,8 mesi ma il D.L. 78/2010 ha previsto che il primo adeguamento non superi in ogni caso i tre mesi.

Grafico 1: La riforma del sistema pensionistico