Come ogni anno, le famiglie si ritroveranno tra breve a fare i conti col fisco, a conteggiare i redditi, a calcolare le spese da dedurre, a localizzare gli eventuali bonus, ad interpretare le contorte alchimie con le quali si vorrebbe, almeno nelle intenzioni, realizzare l’obiettivo dell’equità nella contribuzione. Ma quanto, da una lettura delle regole che determinano il carico fiscale, si può realmente sostenere che tale intendimento abbia oggigiorno un effettivo riscontro?

La povertà assoluta in Italia

Per rispondere mi limiterò a sviluppare, grazie al recente contributo fornito dal rapporto Istat sulla misura della povertà assoluta, due punti che fanno riflettere sul persistente divario, in tema di equità fiscale, tra le buone intenzioni e i fatti. Il primo punto riguarda il bonus straordinario concesso al contribuente in una misura che varia da un minimo di 200 € per i pensionati soli con meno di 15mila € di reddito annuo ad un massimo di 1.000 € per i nuclei con più di cinque componenti e meno di 22mila € annui di reddito familiare. Ebbene, le nuove risultanze Istat mostrano come tale misura, indubbiamente pensata per andare incontro ai meno abbienti, si riveli in parte distorta rispetto ad una più attenta ricognizione dei bisognosi. Ci si riferisce non tanto all’aver scoperto che il bonus viene attribuito anche al pensionato solo che ha meno di 15 mila € di reddito ma comunque ne ha più dei circa 8.300 che, secondo le valutazioni Istat, identificherebbero la sua soglia di caduta in povertà; quanto piuttosto all’aver rilevato la mancata attribuzione del beneficio fiscale ad alcune tipologie di famiglie “numerose” che, secondo i parametri dell’Istat, sarebbero legittimamente etichettabili come “povere”. Basti pensare come, ad esempio, il bonus di 600 € riconosciuto alle famiglie di cinque componenti abbia come limite di assegnazione un reddito familiare 20mila €, là dove il confine Istat che segna la caduta in povertà per tale tipo di famiglia è di poco oltre i 21mila €. In altri termini, una coppia con tre figli e un reddito di 21mila €, povera secondo i parametri oggettivi dell’Istat, non lo sarebbe però secondo le regole stabilite per il bonus fiscale.

Poco peso ai figli

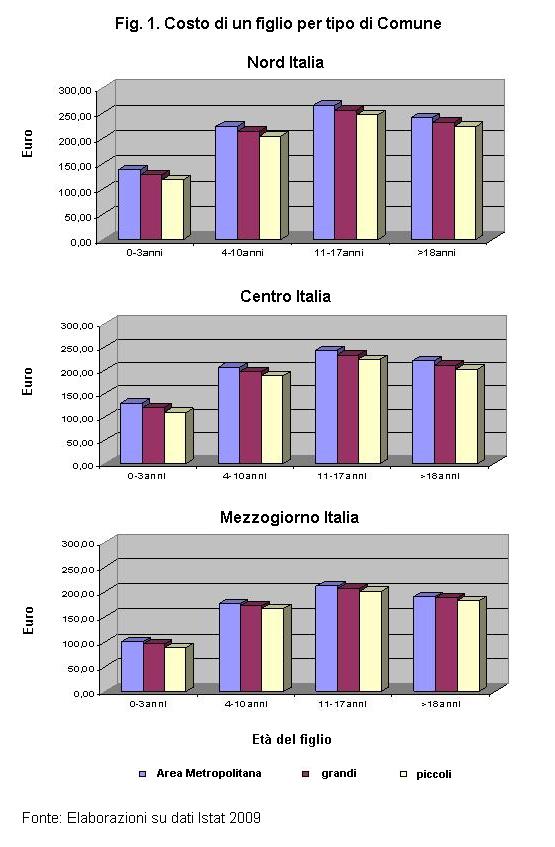

Tutto questo introduce un secondo spunto di riflessione: la persistente scarsa sensibilità del fisco verso le coppie con figli. Se ne ha ampia conferma allorché, attraverso gli stessi dati Istat (2009 b), si calcola il costo “minimale (necessario)” di un figlio per una famiglia ai limiti della povertà –si badi bene, non stiamo parlando di quelle benestanti- e lo si confronta con il valore della corrispondente detrazione riconosciutale in sede fiscale. Tale costo varia da un minimo di 1068 €/anno per un figlio in età 0-3 anni che vive in un piccolo comune del Mezzogiorno, ad un massimo di 3204 €/anno per un figlio in età 11-17 anni in una metropoli del Nord. A fronte di ciò la detrazione riconosciuta dal fisco –destinata altresì a ridursi al crescere del reddito- è di 800 € per ogni figlio, elevata a 900 € se questi è in età inferiore ai 3 anni. Un correttivo, quest’ultimo, che è in contraddizione con le stime proposte dall’Istat, da cui si osserva come, rispetto ad un figlio in età 0-3 anni, uno in età 4-10 costi alla famiglia circa il 70% in più e uno in età 11-17 ben il doppio. Non solo, la detrazione fiscale non tiene neanche minimamente conto del contesto urbano e territoriale in cui si sviluppa la vita della famiglia. Eppure, sempre dai dati Istat, emerge chiaramente come, rispetto al Mezzogiorno, i costi dei figli siano di circa il 20% superiori al Centro Italia e del 30% al Nord. Inoltre, la famiglia che vive in un’area metropolitana sostiene un costo dei figli dal 30% al 50% superiore rispetto a quella che vive nei piccoli centri. In conclusione, i nuovi dati Istat sottolineano come l’approccio del fisco per la compensazione del costo dei figli sostenuto dalle famiglie italiane segua logiche che poco hanno a che fare con il principio dell’equità. Questo sia per voler tener fede ad un principio egualitario che ignora l’esistenza di contesti profondamente diversi (Nord/Sud, Metropoli/piccoli centri), sia per voler mantenere in vita una logica di proporzionalità (gli 800/900 € a figlio) che ignora un’incontestabile evidenza empirica: l’incidenza della povertà in presenza di figli segue una logica di tipo esponenziale. E i dati Istat, casomai ce ne fosse bisogno, ce lo ribadiscono: se per ogni 100 coppie con un figlio 2,6 sono quelle sotto la soglia di povertà assoluta, il corrispondente valore sale a 3,3 tra quelle con due figli (+27%) e si impenna a 8 (+208%) tra quelle che (audacemente) ne hanno tre o più. Non sarebbe dunque ora di attribuire a queste ultime, al di là dell’attestato di “benemerite” del ricambio generazionale, un riconoscimento fiscalmente più tangibile?

Riferimenti bibliografici

Istat (2009 a), La misura della povertà assoluta, Metodi e Norme, 39 (http://www.istat.it/dati/catalogo/20090422_00/).

Istat (2009 b) La povertà assoluta in Italia nel 2007, Statistiche in breve ( http://www.istat.it/salastampa/comunicati/non_calendario/20090422_01/)

G.C. Blangiardo, Il fisco resta sordo al grido delle famiglie, Avvenire, 23 aprile 2009, p.2.