E se il “peso” del debito pubblico non dipendesse solo dal PIL ma anche da “quanti” e da “chi” sono i debitori?

Prove tecniche di rimborso

Il conto del debito pubblico italiano, aggiornato al 2014 secondo le statistiche Eurostat (General Government consolidated gross debt¹), ammonterebbe a 2136 miliardi di Euro. Assumendo che debbano risponderne gli attuali 61 milioni di residenti, in un’unica soluzione essi sarebbero chiamati a un contributo di circa 35 mila euro a testa: neonati e ultracentenari compresi! Qualora invece si volesse diluirne l’esborso nel tempo – cercando altresì di renderlo più equo rispetto alla capacità dei contribuenti – si potrebbe immaginare di richiedere, da adesso in poi, a tutti coloro che oggi risiedono nel nostro paese – e che hanno dunque vissuto (chi più chi meno) durante l’epoca di accumulo del debito stesso – una quota annua costante per la sua estinzione, seppur limitatamente al tempo e alle età in cui essi si trovano (o si troveranno in futuro) nella condizione di appartenere alla popolazione attiva (20-64anni convenzionalmente).

Se mai ciò dovesse trovare seguito, avendo calcolato che l’intera popolazione residente in Italia al 1° gennaio 2015 detiene un “patrimonio demografico”² di poco più di 1,2 miliardi di anni-vita che sta spendendo o spenderà tra i 20° e il 65° compleanno (stando alle attese di sopravvivenza legate alle condizioni del nostro tempo), il contributo pro-capite da richiedere annualmente ai fini di una completa estinzione del debito pubblico italiano a tutti gli attuali residenti – da subito o da quando (e per quanto) essi saranno in età attiva -risulterebbe pari a 1757 euro (ragionando sul puro rimborso del capitale iniziale). Un valore che sul piano teorico può interpretarsi come misura del peso dell’indebitamento in capo ai presenti e che si prospetta in alternativa (o se si preferisce come complementare) rispetto al classico rapporto debito/PIL, avendo il pregio di tenere adeguatamente conto sia della consistenza numerica, sia della struttura demografica del paese debitore. Detto in altre parole: rapportando in un dato istante il debito di un popolo al suo corrispondente patrimonio di anni-vita spendibili in condizione di (potenziale) attività, si avrebbe modo di valutare l’entità del carico debitorio assunto da quel popolo anche sulla base di “quanti” e “chi” risultano essere – misurati in quello stesso istante – i sottoscrittori del debito stesso e, in ultima analisi, i garanti del suo futuro rimborso.

Ma per l’Italia cosa cambia?

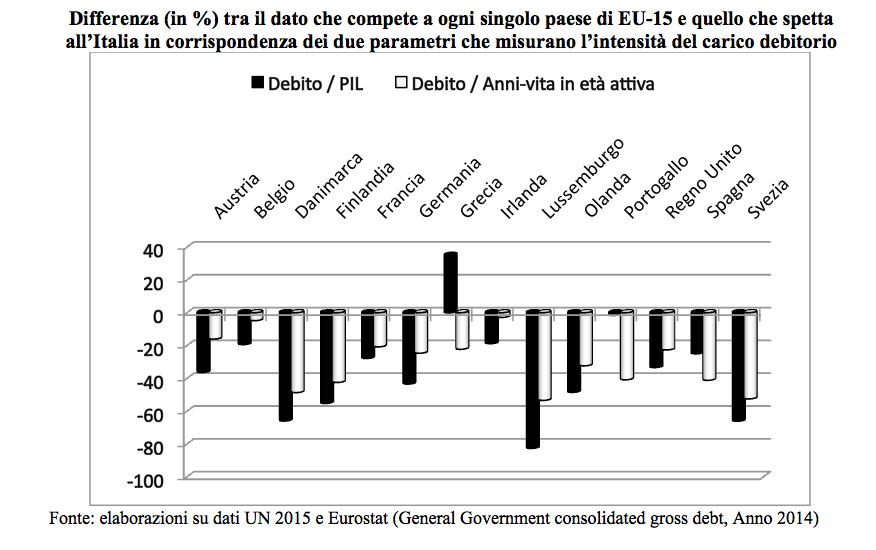

Fatte queste premesse, va comunque subito chiarito che un tale cambiamento del parametro di riferimento –da strettamente economico e demo-economico – non è affatto detto che riduca le preoccupazioni per la posizione debitoria del nostro paese. Anzi, se è vero che entro l’Unione Europea la tradizionale graduatoria basata sul rapporto tra debito e PIL vede l’Italia, col suo 132% (dati Eurostat 2014), seconda solo alla Grecia (indicata al 179%), allorché si assume il totale degli anni di vita attiva come termine di riferimento la nostra posizione in classifica subisce persino un peggioramento.  Il contributo di 1757 euro teoricamente da richiedere agli italiani del 2015 in corrispondenza di ogni anno che spenderanno in età lavorativa risulta infatti essere il valore più alto entro EU-28 e ciò accade in un panorama che vede via via in testa alla graduatoria (decrescente) tutti i 15 membri che formavano l’Unione prima dell’allargamento del 2004. Infatti, mentre per i tredici paesi neo comunitari il peso dell’indebitamento così definito varia dal massimo della Slovenia (676 euro) al minimo dell’Estonia (74 euro), per i membri di EU-15 la sequenza si sviluppa, a decrescere, dai 1757 euro dell’Italia agli 820 del Lussemburgo, passando per valori consistenti anche in alcuni paesi la cui condizione debitoria è raramente al centro del dibattito politico-finanziario: si pensi ai 1674 euro del Belgio, ai 1477 dell’Austria, ai 1393 della Francia e ai 1360 del Regno Unito, sino ai 1325 della Germania. In particolare quest’ultima, che nel classico rapporto debito/PIL vanta un valore che è inferiore del 43% rispetto al corrispondente dato italiano (74,9% vs. 132,3%), allorché si considera il parametro qui proposto risulta ancora ben al di sotto, ma “solo” del 25% (1325 vs. 1757).

Il contributo di 1757 euro teoricamente da richiedere agli italiani del 2015 in corrispondenza di ogni anno che spenderanno in età lavorativa risulta infatti essere il valore più alto entro EU-28 e ciò accade in un panorama che vede via via in testa alla graduatoria (decrescente) tutti i 15 membri che formavano l’Unione prima dell’allargamento del 2004. Infatti, mentre per i tredici paesi neo comunitari il peso dell’indebitamento così definito varia dal massimo della Slovenia (676 euro) al minimo dell’Estonia (74 euro), per i membri di EU-15 la sequenza si sviluppa, a decrescere, dai 1757 euro dell’Italia agli 820 del Lussemburgo, passando per valori consistenti anche in alcuni paesi la cui condizione debitoria è raramente al centro del dibattito politico-finanziario: si pensi ai 1674 euro del Belgio, ai 1477 dell’Austria, ai 1393 della Francia e ai 1360 del Regno Unito, sino ai 1325 della Germania. In particolare quest’ultima, che nel classico rapporto debito/PIL vanta un valore che è inferiore del 43% rispetto al corrispondente dato italiano (74,9% vs. 132,3%), allorché si considera il parametro qui proposto risulta ancora ben al di sotto, ma “solo” del 25% (1325 vs. 1757).

Oltre la convenienza

A ben vedere, passando dal parametro economico a quello demo-economico il distacco (in negativo) del nostro paese dagli altri partner europei si riduce non solo rispetto alla Germania, ma anche nei riguardi di altri due grandi membri dell’Unione come la Francia (di 7 punti) e il Regno Unito (di 10 punti). In generale, si ha motivo di ritenere che la scelta di fare riferimento al rapporto tra debito e anni-vita in età attiva possa rivalutare la posizione dell’Italia. Almeno in termini relativi – nel confronto con gli “altri” – l’incidenza del debito pubblico italiano appare infatti meno drammaticamente incombente di quanto si sia soliti affermare. Con il parametro introdotto in questa sede il carico debitorio italiano risulta essere, rispetto a quanto abitualmente espresso attraverso il rapporto debito/PIL, assai meno distante non solo da quello dei grandi partner europei di cui si è detto, ma anche nei riguardi della gran parte degli altri membri di EU-15. Di fatto, per il nostro paese l’approccio strettamente economico (debito/PIL) si rivela più favorevole di quello demo-economico unicamente in corrispondenza del confronto con i tre partner del Sud Europa: Spagna, Portogallo e Grecia.

Con il parametro introdotto in questa sede il carico debitorio italiano risulta essere, rispetto a quanto abitualmente espresso attraverso il rapporto debito/PIL, assai meno distante non solo da quello dei grandi partner europei di cui si è detto, ma anche nei riguardi della gran parte degli altri membri di EU-15. Di fatto, per il nostro paese l’approccio strettamente economico (debito/PIL) si rivela più favorevole di quello demo-economico unicamente in corrispondenza del confronto con i tre partner del Sud Europa: Spagna, Portogallo e Grecia.

In conclusione, pur lasciando doverosamente da parte ogni considerazione di mera convenienza campanilistica, l’idea di introdurre la ricchezza del capitale umano di un paese come elemento a garanzia della sua solvibilità sul fronte del debito pubblico non sembra essere del tutto priva di elementi di interesse e di valide argomentazioni. Certo, a qualcuno questa potrà sembrare un’inopportuna intrusione della demografia nel tempio dell’economia e della finanza, ma si confida che quanto detto venga più bonariamente visto come un volenteroso tentativo (quand’anche abbozzato e maldestro) di assecondare i nuovi orientamenti che si propongono di leggere le società del nostro tempo con nuove lenti, diverse e (perché no?) interdisciplinari. D’altra parte, se proprio non si vuole (o non si riesce ad) andare troppo “oltre il PIL”, non si potrebbe almeno cercare di muoversi amichevolmente “in sua compagnia”?

¹The indicator is defined (in the Maastricht Treaty) as consolidated general government gross debt at nominal (face) value, outstanding at the end of the year in the following categories of government liabilities (as defined in ESA2010): currency and deposits, debt securities and loans. The general government sector comprises the subsectors: central government, state government, local government and social security funds.

² Sul concetto di “patrimonio demografico” e di “PIL demografico” si vedano: Blangiardo G.C., Discovering the Demographic GDP, Rivista Internazionale di Scienze Sociali, 1, 2012, pp.45-58 e Blangiardo G.C., Rimoldi S., The potential demography: a tool for evaluating differences among countries in the European Union, Genus, 3, 2012, pp.63-81.