Per un sistema fiscale progressivo, ma anche equo tra generazioni

IMU, IVA, IRPEF. Sono tre sigle: sintetizzano tre distinte tipologie di imposta, che hanno lunghe definizioni e che rimandano ad argomenti complessi. Ma sono ben note, purché nelle ultime settimane sia stato sfogliato almeno una volta un giornale, o ne sia stata letta l’edizione on line, o si sia ascoltato un notiziario, o guardato un telegiornale. Chiunque lo abbia fatto, è stato inondato da un’ininterrotta sequenza di dichiarazioni di esponenti politici volte a sottolineare i vantaggi – quando provenivano dalle fila del medesimo schieramento – oppure i costi – quando invece erano avanzate dallo schieramento avverso – connessi alle modifiche proposte sulla struttura e sul gettito di questi tre istituti di prelievo. Difficile quindi distinguere, nel rumore di fondo, quanto di vero e quanto invece di non corretto vi sia in tutte queste dichiarazioni, spesso contrastanti.

Lo scenario di riferimento

Il primo atto del nuovo governo, dopo la sua faticosa nascita, è stato la sospensione della rata di acconto dell’IMU sulla prima casa. Successivamente il governo ha dovuto affrontare anche il problema dell’aumento, precedentemente stabilito, di un punto percentuale dell’aliquota al 21% dell’IVA, decidendone la posticipazione di tre mesi rispetto alla data prevista del 1 luglio. Per l’anno corrente a queste due misure, si aggiungono le modifiche all’IRPEF, per la quale la legge di stabilità approvata nel 2012 aveva previsto un incremento delle detrazioni per figli a carico. IMU, IVA ed IRPEF, appunto.

Misuriamone quindi, a regime, il gettito e l’impatto distributivo sulle famiglie ipotizzando, in questo quadro di incertezza, per l’IMU, l’abolizione e, per l’IVA, l’incremento dell’aliquota dal 21 al 22 per cento. Le simulazioni sono ottenute con il modello multiregionale di microsimulazione fiscale dell’IRPET MicroReg [1].

Più o meno soldi in tasca alle famiglie?

L’aggravio di IVA dovrebbe garantire 1,8 mld di euro di maggior gettito [2], a fronte di un minore gettito rispettivamente di 3,5 mld dall’IMU[3] e di 1,3 dall’IRPEF. Complessivamente quindi, fra imposte dirette, indirette e sul patrimonio, la pressione del fisco sulle famiglie dovrebbe ridursi di circa 3 mld: in media un risparmio di 115 euro a famiglia. Sebbene l’ordine di grandezza sia mediamente modesto, gli effetti distributivi potrebbero però non essere trascurabili.

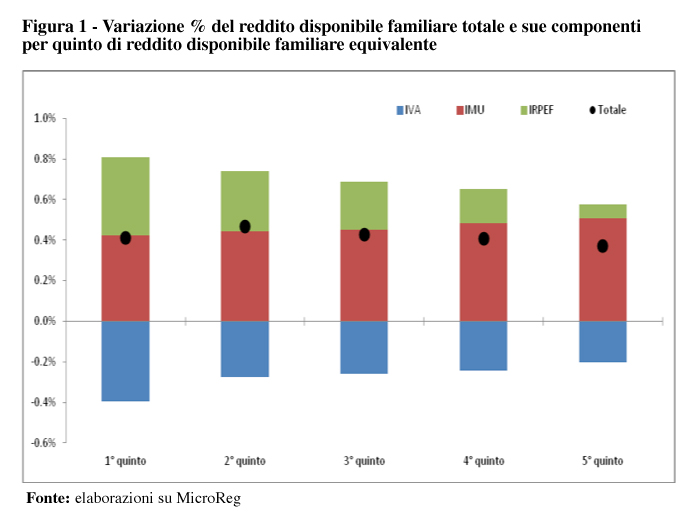

Chi vince e chi perde?

Per rendersene conto classifichiamo le famiglie in cinque gruppi, ugualmente numerosi, dopo averle ordinate in modo crescente rispetto al reddito familiare. Al primo quinto appartengono quindi le famiglie a più basso reddito e all’ultimo quelle a reddito maggiore. Nel passaggio dal primo all’ultimo quinto, il tenore di vita familiare cresce. La figura 1 illustra gli effetti redistributivi delle misure previste.

L’aumento dell’aliquota IVA ha un effetto regressivo, con una riduzione del reddito familiare disponibile che è proporzionalmente maggiore per i quinti di reddito più poveri. L’abolizione dell’IMU sulla prima casa ha un impatto leggermente regressivo (favorisce soprattutto i ceti più abbienti), mentre l’aumento delle detrazioni IRPEF è a vantaggio delle famiglie con reddito disponibile più basso.

Considerando congiuntamente IMU, IRPEF ed IVA, tutti “vincono”, sebbene il risparmio sia molto contenuto anche a livello dei singoli quintili: in termini assoluti circa 50 euro all’anno, in media, per le famiglie del primo quinto e circa 195 per quelle dell’ultimo. In termini relativi rispettivamente +0,41 per cento e +0,37 per cento.

Nel confronto tra le tipologie di famiglia emergono però alcune differenze generazionali (figura 2): dell’abolizione dell’IMU si avvantaggiano prevalentemente gli anziani, che, coerentemente con il ciclo di accumulazione della ricchezza, sono più frequentemente proprietari di case[4]. Anche per l’IVA emerge, seppur meno marcato rispetto all’IMU, un effetto generazionale che favorisce i meno giovani, dovuta alla maggior propensione al risparmio degli anziani. L’aumento delle detrazioni IRPEF invece accentua la progressività e favorisce le coppie più giovani con figli a carico.

Complessivamente sfugge quale sia, da un punto di vista meramente distributivo, la ratio dei tre interventi. Si tratta di misure che non spostano significativamente il tenore di vita, tanto dei più ricchi come dei più poveri, ma che tendono ad accrescere lo squilibrio generazionale già evidente in molti campi, dal lavoro alle pensioni, piuttosto che ridurlo.

Una proposta alternativa

Un modo per ridimensionare lo squilibrio generazionale della manovra simulata potrebbe consistere in una rimodulazione dell’IMU, ma a saldo zero: ad esempio, elevando la detrazione a 500 euro se l’ ISEE è inferiore a 5 mila euro, fissandola in un valore compreso fra 400 e 300 euro per ISEE compresi fra 5 mila e 25.000 euro, lasciandola invariata a 200 per valori ISEE tra 25.000 e 35.000 euro ed, infine, riducendola fino a 100 euro oltre i 35.000 euro di ISEE. Con le risorse dell’abolizione dell’IMU sulla prima casa potrebbe essere introdotta una riduzione di un punto percentuale della prima aliquota dell’IRPEF. Complessivamente, i due interventi, IMU rimodulata più nuova IRPEF, pur lasciando l’aumento dell’IVA, avrebbero l’effetto di ridurre ulteriormente la disuguaglianza (tabella 1) e di aumentare la progressività (tabella 2). Nello stesso tempo, il sistema fiscale garantirebbe una maggiore equità tra generazioni: agli under 35 andrebbe ora l’11 per cento della riduzione di imposte invece che il 5 per cento della sola abolizione dell’IMU; agli over 65 spetterebbe il 30 per cento contro il 43 per cento che avrebbero cancellando l’IMU. Tabella 1 – Indice di Gini sul reddito disponibile familiare equivalente (valori %)

| Situazione vigente (a) | 30,212 |

| (a)+ Abolizione Imu prima casa e Iva dal 21 al 22 per cento | 30,250 |

| (a) + Rimodulazione Imu in base all’Isee, Iva dal 21 al 22 per cento e aliquota Irpef dal 23 al 22 per cento | 30,138 |

Fonte: elaborazioni su MicroReg. Nota di lettura. L’indice di Gini , compreso tra 0 e 100%, è una misura della concentrazione (del reddito, in questo caso). Se si avvicina a 0 segnala maggior equidistribuzione; se invece si avvicina al 100% segnala maggior concentrazione.

Fonte: elaborazioni su MicroReg. Nota di lettura. L’indice di Gini , compreso tra 0 e 100%, è una misura della concentrazione (del reddito, in questo caso). Se si avvicina a 0 segnala maggior equidistribuzione; se invece si avvicina al 100% segnala maggior concentrazione.

| Tabella 2 – Indice di Kakwani (valori %) | Kakwani |

| Iva al 21 per cento | -14,75 |

| Iva al 22 per cento | -14,67 |

| Imu vigente | 4,48 |

| Imu di cui prima casa rimodulata in base all’isee | 11,31 |

| Irpef vigente | 23,34 |

| Irpef con prima aliquota dal 23 al 22 per cento | 24,25 |

Fonte: elaborazioni su MicroReg. Nota di lettura. L’indice di Kakwani, compreso tra -100% e + 100%, è una misura del grado di progressività dell’imposta. Con valori negativi segnala imposte regressive (che gravano di più sui più poveri); con valori positivi segnale invece imposte progressive. V. http://www.treccani.it/enciclopedia/indice-di-kakwani_%28Dizionario_di_Economia_e_Finanza%29/#

Se a contare è l’elettore mediano

Definire conservatore chi difende i diritti degli anziani e innovatore chi invece è sensibile alle istanze dei giovani costituisce probabilmente una semplificazione eccessiva di una realtà molto complessa. Tuttavia, fra giovani e anziani pare esistere, oggi in Italia, una forte disparità di trattamento: i giovani sono meno garantiti, ad esempio in termini di lavoro e di diritti pensionistici, hanno mediamente meno reddito e meno capitale, ed è sopra di loro che, in gran parte, si è riversato il peso delle misure anticrisi adottate negli ultimi anni.

Le misure proposte (combinando gli effetti delle modifiche programmate di IMU, IVA e IRPEF) tendono ad aumentare tale disparità, pur se, come spesso capita, ciò avviene in modo relativamente poco evidente, e anche poco dibattuto. Ciò sarebbe oggettivamente un errore se l’obiettivo fosse la riduzione della disuguaglianza all’interno della popolazione. Non lo sarebbe però se l’obiettivo fosse invece il consenso elettorale. Ancora una volta emerge quindi quello che a noi appare come il vero problema dei giovani in Italia: l’essere minoranza in un paese di vecchi.