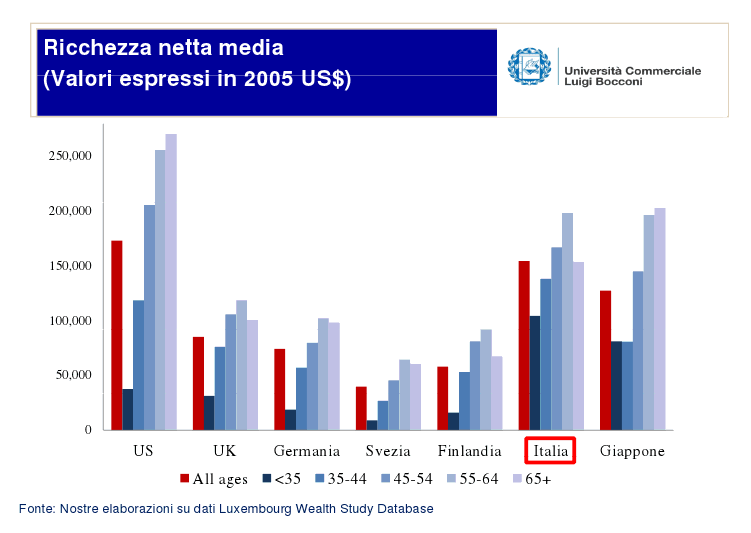

Le disuguaglianze di ricchezza tra generazioni

Negli ultimi tempi si è registrato un aumento senza precedenti nella disuguaglianza intergenerazionale, misurata in termini di ricchezza e benessere economico: i giovani di oggi sono più esposti al rischio di difficoltà economiche, e questo contribuisce anche a rallentare la loro transizione all’età adulta. Se ne trova conferma anche nei dati del Luxembourg Wealth Study Database , che consentono di valutare la ricchezza netta delle famiglie, intesa come patrimonio, finanziario e non, al netto dei debiti, negli Stati Uniti, in Giappone e in vari paesi Europei. In tutti i paesi analizzati, il divario intergenerazionale in termini di ricchezza netta detenuta è ampio (valori in dollari nel 2005, a parità dei potere di acquisto), e la ricchezza delle famiglie aumenta con l’età del capofamiglia (Figura 1).

Emergono però anche differenze tra paesi in termini di disuguaglianze intergenerazionali. I giovani italiani, ad esempio, risultano relativamente ricchi se confrontati con i loro coetanei di altri paesi. Il risultato può sorprendere, ma dipende da un effetto di selezione: sono infatti pochissimi i giovani italiani che diventano capifamiglia prima dei 35 anni, e solo il 10% delle famiglie italiane ha un capofamiglia di età inferiore ai 35 anni, contro più del 20% negli Stati Unita, Svezia, Finlandia e Giappone e più del 15% in Germania e Regno Unito. Questi pochi giovani, molto selezionati, sono, è vero, più ricchi dei loro omologhi in altri paesi. Ma è perché, probabilmente, hanno potuto permettersi l’indipendenza abitativa anche grazie ai trasferimenti monetari ricevuti dai propri genitori, mentre questo fenomeno non esiste, di norma, negli altri paesi.

La Figura 2 mostra, per alcuni dei paesi analizzati, la composizione della ricchezza netta delle famiglie: il patrimonio finanziario (cioè i risparmi e gli investimenti finanziari), il patrimonio non finanziario (per lo più patrimonio immobiliare) e i debiti. Disaggregando la ricchezza nelle sue varie componenti, emerge un’ulteriore anomalia italiana. In Italia, infatti, la ricchezza è per la maggior parte patrimonio non finanziario (molto patrimonio immobiliare), poco patrimonio finanziario (di cui molto risparmio), mentre i debiti sono pressoché inesistenti per tutte le fasce d’età.

Negli altri paesi, invece, i debiti contratti incidono sensibilmente sulla ricchezza detenuta, e questo è indice di uin diverso (e migliore) funzionamento del mercato del credito, anche a favore dei giovani, che sono invece tagliati fuori, in Italia.

Negli altri paesi, invece, i debiti contratti incidono sensibilmente sulla ricchezza detenuta, e questo è indice di uin diverso (e migliore) funzionamento del mercato del credito, anche a favore dei giovani, che sono invece tagliati fuori, in Italia.

Come si inserisce la crisi economica in questo quadro?

La crisi colpisce soprattutto i giovani, basti pensare all’aumento del tasso di disoccupazione giovanile. Adulti e anziani, meno colpiti dalla recessione, possono contare sui risparmi e sulla ricchezza che hanno accumulato nel corso della vita, mentre questa possibilità è preclusa ai giovani.

Nel caso italiano, i giovani, oltre a non poter contare su un welfare generoso, non possono nemmeno contare su un mercato del credito che faciliti l’accesso a prestiti e mutui, il che aumenta ulteriormente la dipendenza economica dai propri genitori e contribuisce a ritardare l’uscita di casa e il completamento della transizione all’età adulta. E l’attuale fase di recessione rischia di rendere i giovani ancora più dipendenti dai loro genitori.