I giovani italiani: allegri, ma non troppo

Rapporti tra generazioni

Il mondo migliora, la società progredisce, se ogni generazione che riceve X dalle generazioni precedenti lascia almeno X+1 a quelle successive. Quando ciò avviene, la generazione è stata virtuosa, altrimenti è stata predatrice.

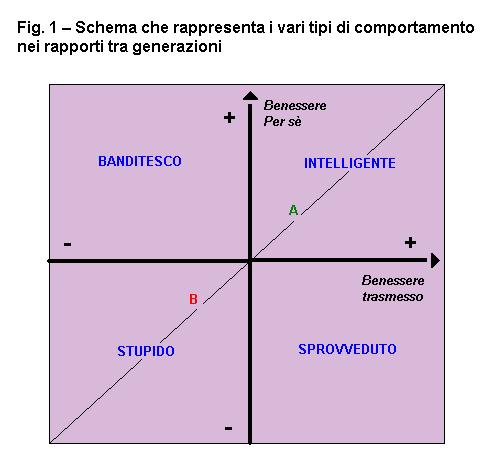

Per aiutare a chiarire i termini della questione possiamo provare a riadattare uno schema semiserio proposto tempo fa dallo storico economico Carlo Maria Cipolla[1]. Il modello è un semplice strumento grafico che mette in relazione originalmente le implicazioni del comportamento di Ego per sé e per Alter (il resto della società). Le combinazioni possibili di vantaggio/svantaggio, per sé e per gli altri, si riflettono sulla correttezza nei rapporti orizzontali e sulla ricchezza sociale prodotta. Se Ego, agendo, ottiene un proprio miglioramento che va anche a vantaggio degli altri, il comportamento è definito da Cipolla “intelligente” perché aumenta il benessere collettivo. Banditesca è invece l’azione che consente ad Ego di ottenere un proprio vantaggio provocando un danno per Alter. Il comportamento “stupido”, quello teoricamente peggiore perché è quello a cui corrisponde la maggior perdita di ricchezza complessiva, si ottiene quando l’azione di Ego crea danno agli altri senza procurare alcun profitto personale. La categoria residua, quella degli “sprovveduti”, equivale alla situazione in cui Ego migliora la condizione di Alter penalizzando però se stesso.

Nell’adattarla ai rapporti intergenerazionali, quindi verticali e non più orizzontali, passiamo dall’idea del comportamento di Ego che lascia dopo di sé una società complessivamente più ricca o più povera, a quella dell’azione di una generazione che lascia o meno a quella successiva migliori o peggiori condizioni di vita. In quest’ottica, l’azione “intelligente” è quella della generazione (G) che rispetto a quella precedente (G-1) aumenta il benessere sia per sé che per la generazione successiva (G+1). Se invece G migliora la propria ricchezza sottraendo opportunità a chi viene dopo (G+1) ha un comportamento che possiamo, nell’accezione di Cipolla, considerare “banditesco”. Se dilapida quanto ha ricevuto (da G-1) e lascia più poveri anche i propri figli, allora va considerata “stupida”. La categoria residua è quella degli “sprovveduti”, che si trovano a penalizzare le proprie condizioni di vita per salvaguardare quelle delle generazioni successive.

Il modello è rappresentato graficamente nella figura 1. La somma sui due assi equivale all’incremento (positivo o negativo) di ricchezza prodotto dalla generazione G rispetto a quanto lasciato dalla precedente. Il valore sull’asse verticale indica quanto di tale incremento va in miglioramento del proprio benessere, quanto invece viene lasciato a chi viene dopo si trova sulla dimensione orizzontale. I quattro quadranti, derivanti dall’intersezione dei due assi individuano le categorie sopra illustrate.

I punti sulla linea diagonale rappresentano le combinazioni di equa suddivisione tra benessere intascato per sé e benessere trasmesso alla generazione successiva. Un ipotetico punto A con coordinate (+5, +5) indica, ad esempio, la situazione in cui G ha ricevuto X dalle generazioni precedenti e tramite la propria attività l’ha fatto diventare X+10, convertendo un +5 in proprio benessere e lasciando quindi un X+5 alla generazione dei propri figli. Un punto B con coordinate (-5, -5) sta anch’esso sulla diagonale di perfetto equilibrio, ma in senso negativo: è il caso in cui ricevendo X la generazione G si trova a perdere 10, ma solo -5 diventa peggioramento del proprio benessere lasciando a chi verrà dopo X-5.

Sotto la diagonale si trova l’area virtuosa, quella che corrisponde a un comportamento altruistico verso chi viene dopo. La parte sopra la diagonale individua invece il comportamento egoistico, quello di chi preferisce difendere il proprio benessere invece che investire sulle generazioni future. Il settore ideale, il più virtuoso in termini di dinamiche generazionali, è lo spicchio che combina l’atteggiamento altruistico con l’intelligenza.

Conti tra generazioni

Tra gli strumenti analitici disponibili, quello che si avvicina di più alla prospettiva adottata nello schema di figura 1 è l’approccio dei conti generazionali[2]. Attraverso questa metodologia, è possibile calcolare per ogni generazione l’ammontare di trasferimenti netti ricevuti. Chi, nel corso della propria vita, riceverà più trasferimenti che imposte pagate si troverà dunque in una posizione privilegiata rispetto ad altre generazioni.

Tra gli strumenti analitici disponibili, quello che si avvicina di più alla prospettiva adottata nello schema di figura 1 è l’approccio dei conti generazionali[2]. Attraverso questa metodologia, è possibile calcolare per ogni generazione l’ammontare di trasferimenti netti ricevuti. Chi, nel corso della propria vita, riceverà più trasferimenti che imposte pagate si troverà dunque in una posizione privilegiata rispetto ad altre generazioni.

Sartor[3] fornisce i dati per un anno emblematico in Italia, quello della riforma Dini (1995), che riproponiamo in Fig. 2 a mo’ di esempio. E’ la coorte di chi nel 1995 aveva tra i 15 e i 20 anni – gli attuali trentenni – quella che presenta i conti generazionali peggiori. Lo squilibrio generazionale nella distribuzione tra costi e benefici delle politiche di bilancio è evidente. Per garantire la sostenibilità dei conti pubblici, la generazione nata negli anni ’70 dovrà sostenere durante la propria vita lavorativa il peso del rientro del debito pubblico e, in particolare, il costo della riforma pensionistica del 1995. All’estremo opposto sta la coorte degli over 60, che si trova con un bilancio largamente positivo.

Lo strumento dei conti generazionali si rivela particolarmente produttivo, ma ancora poco sviluppato ed utilizzato nel contesto italiano. La riflessione sugli squilibri tra generazioni e sulle loro implicazioni ha invece bisogno di dati e strumenti adeguati. E’ in ogni caso innegabile che nel nostro paese chi attualmente è meglio rappresentato nella classe dirigente appartiene anche alla generazione che più si è avvantaggiata dell’aumento del debito pubblico e meno è stata toccata dagli aspetti più penalizzanti della riforma delle pensioni e del mercato del lavoro. Sul “quanto” si è nel complesso avvantaggiata a scapito delle successive, si può però discutere.