Se consideriamo la nota discussione sulle Province, possiamo con certezza affermare cha la loro abolizione porterebbe ad un risparmio di spesa. Sull’ammontare minimo del risparmio, tra i 105 ed i 115 milioni di euro, c’è un sostanziale accordo (si vedano, ad esempio, le quantificazioni dell’UPI – www.upinet.it e dell’Istituto Bruno Leoni – www.brunoleoni.it ); questo perché il risparmio sarebbe il minor costo delle sole figure politiche (Presidenti di Giunta, Assessori, Consiglieri, etc.), facilmente calcolabile. Le quantificazioni diventano invece difficilmente confrontabili quando si vuole individuare il massimo risparmio che potrebbe derivare da provvedimenti di questo tipo. In questo caso, infatti, le quantificazioni dipendono da ipotesi circa la riallocazione del personale e delle funzioni provinciali, e sulla loro possibile evoluzione nel tempo. Per fare un esempio: il personale della Provincia che oggi potrebbe essere ricollocato presso il Comune è destinato ad aumentare o diminuire nel tempo? Le funzioni che oggi sono svolte da un dipendente comunale ed uno provinciale perché, come nel caso dell’edilizia scolastica, riguardano problemi simili anche se riferiti a diversi livelli (la scuola materna e le superiori nel nostro esempio), potrebbero domani essere svolte da un dipendente e mezzo? o addirittura da uno solo? La discussione rischia di diventare infinita e l’esito quello sotto gli occhi di tutti: nessuna Provincia abolita.

Federalismo fiscale? Non per tutti

Anche per le Regioni a Statuto Speciale (RSS) il dibattito potrebbe essere simile: perché non abolirle? Ma, per quanto sopra detto, preferiamo qui discutere di un problema diverso, pur se collegato: per quale motivo queste regioni non sono mai state incluse nel più che decennale “cantiere” della riforma del finanziamento delle Regioni a Statuto Ordinario (RSO), il cd. federalismo fiscale? Da un lato, nessun partito o coalizione di governo, ha mai sostenuto la necessità di estendere alle RSS le modalità di finanziamento discusse, e lentamente adottate, per le RSO, non ultima la legge delega 42/2009 sul federalismo fiscale. Semmai è stato il contrario, ed alcuni hanno sostenuto che “federalismo fiscale” significasse estendere le modalità di finanziamento delle RSS alle RSO – si vedano ad esempio le proposte di devoluzione avanzate dalla Lega a partire dalla fine degli anni ‘90.

D’altra parte, gli amministratori regionali speciali non hanno mai richiesto che il nuovo regime venga esteso anche a loro. In breve, l’obiettivo del federalismo fiscale è assegnare a ciascun livello di governo, quindi non solo alle Regioni ma anche ai Comuni e alle Province, uno o più tributi propri, con i quali finanziare almeno una parte della spesa erogata da queste amministrazioni. Il pregio di un sistema decentrato starebbe nella possibilità per gli elettori di valutare con una certa facilità l’efficienza di diversi amministratori nell’impiegare le risorse pubbliche. Facciamo un esempio: se gli asili nido sono finanziati con un’imposta locale sulla proprietà degli immobili e nel comune di Bologna hanno un’aliquota più bassa ed orari di apertura più lunghi rispetto al Comune di Firenze, un elettore fiorentino può acquisire questa informazione da una semplice chiacchierata a cena con amici bolognesi e sanzionare i suoi amministratori al prossimo turno elettorale[1].

Se per federalismo fiscale si intende maggiore autonomia nel reperire e spendere le risorse, come è possibile che Regioni a cui è stata accordata, al momento della loro istituzione, una “speciale” autonomia finanziaria, non siano incluse nella riforma? Forse perché le RSS godono di una maggiore autonomia di quella che le RSO hanno acquisito con il federalismo fiscale? No. L’autonomia di cui godono le RSS non è maggiore: è diversa. Vediamo meglio di che cosa si tratta.

Spendere di più, tassando (direttamente) meno

Se si parte dal dato più noto e si confronta la spesa pro capite erogata, si ri-scopre che le RSS hanno speso, nel 2010, ultimo anno per cui i dati sono disponibili, poco meno di 5.800 euro procapite all’anno, contro i 3.100 euro annui delle RSO: quasi il doppio, quindi. Ma il confronto della spesa pro-capite porta alla facile obiezione che le responsabilità delle RSS sono più ampie di quelle delle RSO e quindi i diversi livelli di spesa sono giustificati. Per essere corretto, infatti, il confronto dovrebbe permettere di capire se, per le funzioni trasferite alle RSS e non alle RSO, le prime dispongano di più o meno risorse rispetto a quanto lo Stato non spenda direttamente per i cittadini che vivono nelle RSO.

Si tratta di una verifica non semplice. Se però ci si limita a valutare quanta parte della spesa pubblica su cui le RSS esercitano la loro autonomia decisionale è anche autonomamente reperito con le imposte sul loro territorio si può facilmente verificare (Grafico 1) che le RSS finanziano la spesa pro-capite di cui sono responsabili per il 52 per cento con il gettito di tributi devoluti, per il 9 per cento con tributi propri ed per il restante 39 per cento con trasferimenti dal Bilancio dello Stato[2]. Le Regioni a Statuto Ordinario, invece, finanziano il volume di spesa di loro competenza per il 35 per cento con tributi devoluti, per il 29 per cento con tributi propri, e per il restante 36 per cento con trasferimenti dal Bilancio dello Stato.

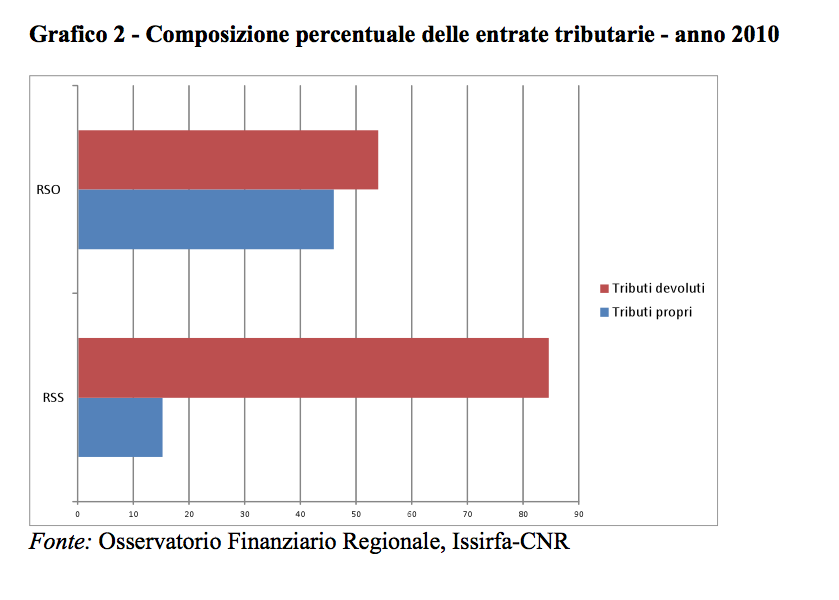

Più in dettaglio, il grafico 2 riporta la composizione percentuale delle entrate tributarie delle RSS e delle RSO: fatto 100 il gettito tributario delle RSS, l’85 per cento deriva da tributi devoluti ed il 15 da tributi propri; mentre per le RSO i tributi devoluti sono circa il 54 per cento delle entrate tributarie ed i tributi propri il 46 per cento.

Più in dettaglio, il grafico 2 riporta la composizione percentuale delle entrate tributarie delle RSS e delle RSO: fatto 100 il gettito tributario delle RSS, l’85 per cento deriva da tributi devoluti ed il 15 da tributi propri; mentre per le RSO i tributi devoluti sono circa il 54 per cento delle entrate tributarie ed i tributi propri il 46 per cento.

Che differenza c’è tra tributi propri e tributi devoluti? Semplificando si può dire che in entrambi i casi si tratta di risorse riscosse sul territorio, ma per i tributi devoluti, è lo Stato che disciplina l’imposta, la riscuote e poi la trasferisce dal proprio Bilancio a quello della Regione, in misura corrispondente al gettito riscosso sul territorio di quella Regione. Con i tributi propri, invece, è la singola Regione che disciplina alcuni aspetti del tributo (le aliquote, le esenzioni, talvolta la definizione della base imponibile) e che lo riscuote. Nel caso dei tributi devoluti, nessun Presidente di Regione può essere messo in discussione per aver alzato troppo le aliquote o per non aver esentato una particolare categoria di contribuenti; nel caso dei tributi propri, invece, ciascun Presidente di Regione è responsabile di fronte al suo elettorato di queste scelte e, potenzialmente, il suo operato può essere confrontato con quello di altri Presidenti di Regioni. Detto altrimenti, i tributi propri comportano assunzione di responsabilità dei politici regionali rispetto agli elettorati regionali, i tributi devoluti comportano azione di lobbying da parte di politici regionali presso il Parlamento, affinché la quota di devoluzione non sia ridotta, ma semmai incrementata.

E’ facile spendere i soldi delle tasse altrui

La morale è semplice: è più facile spendere risorse, poche o tante che siano, che altri hanno l’onere di reperire, piuttosto che spendere risorse che si sono direttamente reperite. E dire che il vantaggio del federalismo fiscale starebbe proprio nel riunificare – ai diversi livelli di governo – le responsabilità di spesa e di entrata per permettere ai contribuenti di controllare meglio l’operato dei propri amministratori, e magari sanzionarlo con il voto. Ma questa non è solo la storia delle Regioni a Statuto Speciale. E’ andata così anche per la defunta ICI, contro la cui abolizione non si pronunciò nessun sindaco italiano, perché tutti speravano che fosse mantenuta la promessa del Governo di trasferire pari risorse dal Bilancio dello Stato. Stessi soldi, politicamente meno onerosi. Inutile dire che furono trasferiti minori risorse rispetto al gettito dell’abolita ICI. Questa è la storia degli amministratori locali e regionali italiani, che il federalismo fiscale non lo hanno mai voluto, a nessun livello di governo, né al Nord, né al Sud.

Ma perché le Regioni a Statuto Speciale non vogliono il federalismo fiscale?

[1] Il riferimento ai due Comuni è del tutto causale. L’esempio è “di scuola” perché non esistendo più l’ICI ed essendo l’IMU un tributo solo in parte proprio, questo banale confronto non si può più fare.

[2] Il trasferimento del gettito di un tributo devoluto è un trasferimento dal Bilancio dello Stato. Qui per trasferimenti si intendono quelli che si aggiungono a quelli imputabili ai tributi propri.

Sostieni Neodemos

Cara Lettrice e caro Lettore, fare buona e seria divulgazione è il mestiere che esercitiamo da 15 anni con impegno e entusiasmo e, ci dicono, con autorevolezza. Dacci una mano a fare il nostro lavoro e rafforza la nostra indipendenza con un contributo, anche piccolo. Ci aiuterà a sostenere i costi di Neodemos, e ci incoraggerà a far meglio.

Grazie!